Por José Giacomo Baccarin e Gustavo Jun Yakushiji | 18/08/2025

Baixe aqui o estudo “A participação do arroz e do feijão no encarecimento da comida no Brasil“

Introdução

Neste Boletim atualizamos as informações da variação dos preços dos alimentos no Brasil para o período posterior a janeiro de 2023, incorporando os resultados do mês de julho de 2025. Adicionalmente, fazemos uma comparação da variação dos preços do arroz e do feijão ao consumidor com suas disponibilidades internas, no período 2007 a 2024.

Usam-se informações do IBGE relativas ao IPCA e seus componentes, grupos, subgrupos, itens e subitens. Um dos nove grupos do IPCA é o de Alimentação e Bebidas, do qual deriva o IPAB (Índice de Preços de Alimentação e Bebidas). Este é subdividido em dois subgrupos, Alimentação no Domicílio, que resulta no IPAD, e Alimentação Fora do Domicílio, do IPAF. O IPAD é composto por 16 itens e 159 subitens, enquanto o IPAF é composto apenas por subitens, em número de nove (IBGE, 2025).

Emprega-se um conceito simples de disponibilidade interna, resultado da soma da produção nacional mais importação e subtração da exportação, não considerando a variação de estoques e as perdas. A fonte de dados de produção são publicações do IBGE e de exportação e importação do MDIC (Ministério do Desenvolvimento, Indústria, Comércio e Serviços). Diante da indisponibilidade de alguns dados para 2024, a análise desse ponto restringe-se ao período 2007 a 2023.

Variações Recentes dos Preços dos Alimentos ao Consumidor

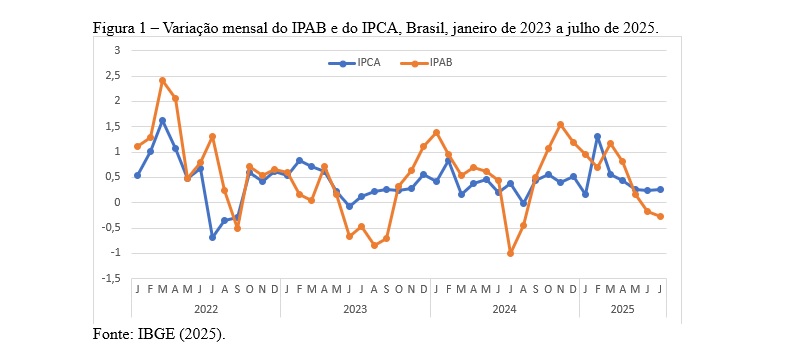

No mês de julho de 2025, o IPCA registrou elevação de 0,26%, enquanto o IPAB diminuiu em 0,27%. Na Figura 1, percebe-se que pelo segundo mês seguido o IPAB registrou valor negativo e pelo terceiro mês seguido vem registrando valores menores que o IPCA. Nota-se também que as flutuações mensais do IPAB são mais intensas que no IPCA. Também se percebe um padrão de flutuação do IPAB em determinado ano, com os preços se elevando nos meses mais quentes e chuvosos, em que a produção de frutas, legumes e verduras é menor, o que não é compensado por importações, dificultada pela perecibilidade desses produtos.

Pode-se afirmar que essa sazonalidade é decorrente das condições da oferta e sua suavização dependeria da adoção de práticas que estendessem os meses de colheita no ano, dado o limite no armazenamento de hortaliças e frutas. Para tanto, há restrições agronômicas, como a dificuldade de se alterar a época de florescimento/frutificação de frutas, bem como financeiras para a realização de investimentos em cultivos protegidos, em estufas, por exemplo.

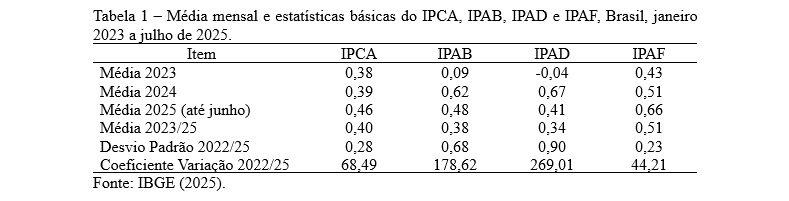

Entre 2007 e 2022, o IPAB se mostrou maior que o IPCA, com médias anuais, respectivamente, de 7,8% e 5,7% (Baccarin et al, 2025). Na Tabela 1 evidencia-se que nos 31 meses após janeiro de 2023, a variação média mensal dos dois indicadores foi parecida, com o IPCA mostrando-se levemente superior. Esta proximidade, ainda que inversa, está sendo observada em 2025, mas não ocorreu nos anos anteriores. Em 2023, o IPAB foi bem menor e, em 2024, bem maior que o IPCA. Entende-se que seria precipitado, pelo pequeno tempo decorrido, concluir que o encarecimento relativo ou a inflação dos alimentos deixou de se manifestar, de 2023 em diante.

Outra inferência da Tabela 1 é a confirmação de que as flutuações do IPAB são muito mais expressivas, com os valores do seu desvio padrão e coeficiente de variação sendo bem maiores que os do IPCA.

Preços dos Alimentos No e Fora do Domicílio

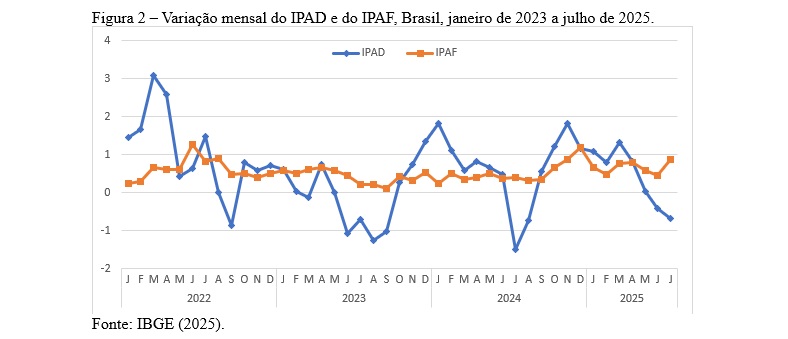

Em números aproximados, a Alimentação no Domicílio representa 70% e a Fora do Domicílio, 30% dos gastos do consumidor com Alimentação e Bebidas (IBGE, 2025). Voltando à Tabela 1, percebe-se que o IPAD registrou média mensal menor que o IPAF, em todo o período considerado. Por sua vez, a Figura 2 e os valores do desvio padrão e do coeficiente de variação da Tabela 1, apontam que as flutuações de preços dos alimentos no domicílio são muito mais significativas que as observadas fora do domicílio.

As flutuações mais expressivas do IPAD guardam relação com as condições de produção e preço agrícola, em especial para os alimentos consumidos in natura ou minimamente processados. Já a Alimentação Fora do Domicílio é menos afetada pelas flutuações dos preços das matérias primas agrícolas. Nos custos da alimentação fora do domicílio há grande participação de preços menos instáveis, ao longo do ano, como os dos aluguéis e dos salários, além de se trabalhar, provavelmente, com margens de comercialização maiores do que as dos supermercados e outros equipamentos varejistas. Isto possibilita a maior diluição/absorção da variação dos preços agrícolas nos preços da alimentação em bares, lanchonetes e restaurantes.

Outro ponto a considerar é que se alimentar fora do domicílio nem sempre é uma necessidade do consumidor, mas também é motivada por motivo de divertimento ou lazer. Esta parte é muito influenciada pelas condições de demanda, que se eleva em momentos de aumento do nível de ocupação e da renda das famílias, como observado desde 2023.

É interessante observar que, em julho de 2025, enquanto o IPAD caía 0,69%, o IPAF crescia 0,87%, impedindo uma queda maior no IPAB. Considerando o período todo, de janeiro de 2023 a julho de 2025, de maneira simplificada, pode-se dizer que as condições de oferta ou produção agrícola pressionaram menos o preço dos alimentos do que a elevação da renda dos consumidores. Basta verificar que a média do IPAD foi menor e a do IPAF foi maior que a média do IPCA.

Participação dos Itens no Encarecimento da Alimentação no Domicílio em 2025

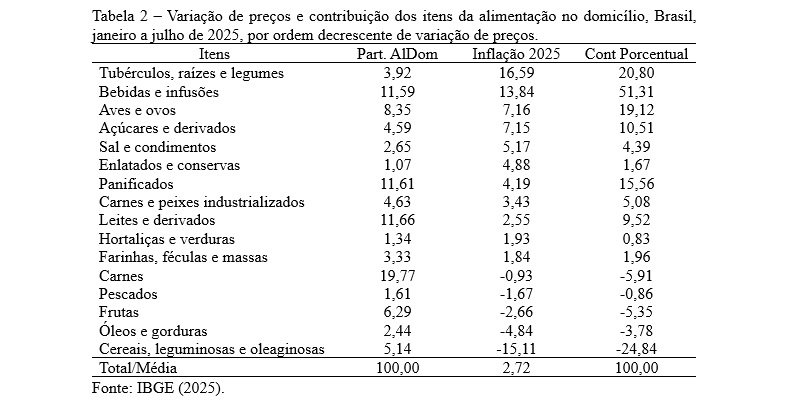

A partir da Tabela 2 pode-se estabelecer que os oito primeiros itens (até carnes e peixes industrializados) da Alimentação no Domicílio registraram aumento de preços acima do IPCA de janeiro a julho de 2025, que foi de 3,26%. Os demais oito itens registraram aumento de preços menor que o IPCA, cinco deles com queda de preços, com destaque às carnes (com amplo predomínio da carne bovina) e cereais, leguminosas e oleaginosas.

No caso das carnes, seus preços não caíram tanto, mas devido à sua grande participação nos gastos com os alimentos consumidos nos domicílios, próximo a 20%, sua contribuição para contenção de preços alcançou quase 6%. No caso dos cereais, leguminosas e oleaginosas, sua contribuição para contenção dos preços dos alimentos no domicílio se aproximou de 25%, com seus três principais subitens registrando queda de preços, arroz, 16,95%, feijão carioca, 3,23% e feijão preto, 26,79%.

O maior aumento de preço foi verificado em tubérculos, raízes e legumes, com o preço de seu principal subitem, o tomate, aumentando em 54,92% e o do terceiro subitem, a cebola, crescendo 9,99%, enquanto o segundo subitem, a batata, registrava queda de preço de 12,99%. Por sua vez, a maior contribuição para a elevação de preços dos alimentos no domicílio veio do item bebidas e infusões, sob grande influência da elevação de 41,45% do subitem café moído. Destaque-se também a grande contribuição do item aves e ovos, com seus três subitens, frango inteiro, frango e pedaços e ovos de galinha aumentando de preços, mais fortemente este último.

Preços do Arroz e Feijão

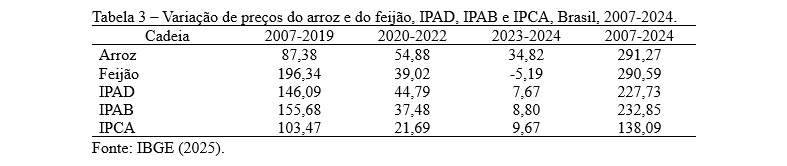

A Tabela 3 explicita que um aumento relativamente menor do preço dos alimentos no Brasil, no biênio 2023-24, não foi suficiente para compensar os aumentos nos dois subperíodos anteriores, 2007-19 e 2020-22. Neste último, coincidente com a pandemia da Covid 19, o IPAD registrou valor 2,1 vezes maior que o IPCA, contra 1,4 vez do subperíodo 2007-19. No período todo, de 2007 a 2024, o IPAD cresceu 37,65% a mais que o IPCA e o IPAB, 39,80% a mais.

No caso do arroz e feijão, o aumento real de seus preços ao consumidor foi ainda mais significativo, respectivamente 64,34% e 64,05%. Embora com valores muito parecidos em todo o período, o acontecido nos subperíodos foi muito diferenciado. Entre 2007-19, o arroz ficou relativamente mais barato, com seus preços elevando-se abaixo do IPCA, o que foi seguido de um encarecimento muito forte em 2020-22 e 2023-24. Já o feijão teve um grande aumento no primeiro subperíodo, relativamente amenizado entre 2020 e 2022 e com queda em 2023-24.

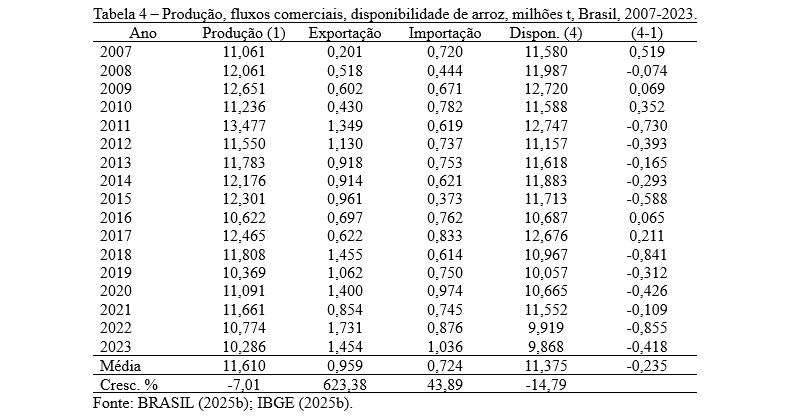

Uma provável explicação para o encarecimento do arroz no período mais recente resulta da combinação de um baixo dinamismo produtivo com a elevação das exportações do produto. Os interesses dos comerciantes de arroz não coincidiram com os interesses dos consumidores nacionais. Isto pode ser observado na Tabela 4, que mostra que enquanto a produção de arroz no Brasil caiu 7,01%, de 2007 a 2023, a disponibilidade caiu mais do que o dobro, em 14,79%. Até 2017, em cinco anos as importações superaram as exportações, o contrário ocorrendo em outros seis anos. Contudo, a partir de 2018, em todos os anos as exportações superaram as importações, diminuindo a disponibilidade do produto no mercado interno. Em todo o período, as importações cresceram, 43,89%, mas as exportações cresceram muito mais, 623,38%.

Seria interessante que se procurasse fazer um estudo com maior especificidade sobre o comércio internacional do arroz, verificando-se quais são os países de origem das importações e de destino das exportações, os meses em que os fluxos comerciais ocorrem e a evolução do preço internacional do produto. Os recomendáveis estímulos governamentais à produção interna podem não resultar em barateamento do preço do arroz ao consumidor nacional, caso as exportações continuem ganhando importância.

O mercado internacional do feijão é menos expressivo que o do arroz. No período 2007 a 2023, as exportações de arroz representaram 8,26% e as importações, 6,24% da produção nacional. No caso do feijão, esses números foram, respectivamente, 2,94% e 5,33%. A produção nacional de feijão caiu 8,53% no período e a disponibilidade caiu 12,5%. Em todos os anos entre 2007 e 2017, as importações superaram as exportações de feijão, ocorrendo o inverso entre 2018 e 2023.

A Figura 3 apresenta a evolução da disponibilidade de feijão no Brasil, deixando clara a tendência de queda, aparentemente suavizada nos últimos anos. Se fosse levada em conta o crescimento da população brasileira, a queda na disponibilidade per capita do feijão, e também do arroz, seria ainda mais expressiva.

Considerações Finais

A redução dos preços do arroz e do feijão que vem se observando em 2025 é insuficiente para compensar o aumento de 2007 a 2024. Os dois produtos têm apresentado um dinamismo produtivo abaixo do verificado na agricultura como um todo. Adicionalmente, indicadores da alimentação no domicílio apontam queda do seu consumo per capita no Brasil, o que é uma má notícia em termos nutricionais.

Para os dois produtos seria recomendável uma ação pública específica estimulando o aumento da produção. No caso do arroz, como em vários outros produtos da agricultura brasileira, aparentemente, as exportações, em período de preços internacionais altos, têm contribuído para o encarecimento dos preços no mercado interno.

José Giacomo Baccarin é Professor Economia Rural e Política Agrícola UNESP, campus Jaboticabal (SP). Credenciado Pós-Graduação Geografia UNESP, campus Rio Claro (SP). Diretor Instituto Fome Zero. E-mail: [email protected]

Gustavo Jun Yakushiji é Engenheiro Agrônomo e Mestrando em Estatística e Experimentação Agronômica pela ESALQ/USP.

Referências

BACCARIN, J. G.; YAKUSHIJI, G. J. & FONSECA, A. E. Uma contradição a ser enfrentada: o sucesso exportador da agricultura e o encarecimento dos alimentos no Brasil. In: 630. Congresso da SOBER. Anais… Passo Fundo (RS), 2025.

BRASIL. ComexStat – Dados Gerais. Ministério do Desenvolvimento, Indústria, Comércio e Serviços – MDIC, 2025b. Disponível em: https://www.gov.br/agricultura/pt-br/assuntos/ relacoes-internacionais/estatisticas-de-comercio-exterior. Acesso em: 19 fev. 2025.

FAO. FAO Food Price Index. World Food Situation, 2025. Disponível em: https://www.fao.org/worldfoodsituation/foodpricesindex/en/. Acesso em: 10 de jun. 2025.

IBGE (Instituto Brasileiro de Geografia e Estatística). Índice de Preços ao Consumidor Amplo. Sistema IBGE de Recuperação Automática – SIDRA, 2025a. Disponível em: https://sidra.ibge.gov.br/home/ipca/brasil. Acesso em: 2025.

IBGE (Instituto Brasileiro de Geografia e Estatística). Pesquisa Agrícola Municipal. Sistema IBGE de Recuperação Automática – SIDRA, 2025b. Disponível em: https://sidra.ibge.gov.br/ pesquisa/pam/tabelas/brasil/2023. Acesso em: 10 jun. 2025.

Baixe aqui o estudo “A participação do arroz e do feijão no encarecimento da comida no Brasil“