Por José Giacomo Baccarin e Gustavo Jun Yakushiji | 12/12/2025

Baixe aqui o estudo “A Fera Amansada – Inflação de Alimentos Sumindo?“

1- Introdução

Entendendo inflação de alimentos como um encarecimento relativo desses bens, os dados do IPCA do mês de novembro mostram que ela não se manifestará em 2025, ao menos que aconteça algo inusitado na última quinzena de dezembro. Nos onze meses já transcorridos, o IPCA (Índice de Preços ao Consumidor Amplo) registrou aumento de 3,92%, enquanto o grupo IPAB (Índice de Preços de Alimentação e Bebidas) registrou meros 2,67% de elevação. O subgrupo Alimentação no Domicílio (IPAD) cresceu tão somente 1,28%, enquanto o Alimentação Fora do Domicílio (IPAF) aumentava 6,32%. Projeta-se para o ano todo de 2025, um IPCA menor que 4,5% e um IPAB por volta de 3,0%. Poucas vezes na história tivemos índices de inflação tão baixos.

Quase que simultaneamente ao anúncio do IPCA de novembro, pelo IBGE (Instituto Brasileiro de Geografia e Estatística), o COPOM (Comitê de Política Monetária) do Banco Central, em sua última reunião de 2025, anunciou um aumento da taxa real de juros no Brasil, ao decidir manter a taxa nominal em 15%. Simplificadamente, poder-se-ia afirmar que, enquanto a inflação ao consumidor cai para valores previstos no Regime de Metas de Inflação, o Banco Central continua inflacionando a taxa de juros.

Nesse Boletim, o objetivo é apontar como a alimentação influenciou o IPCA e contribuiu para que a meta de inflação fosse ou não cumprida no Brasil, considerando-se o período posterior a dezembro de 2022. Faz-se isso considerando o grupo Alimentação e Bebidas e seus dois subgrupos, Alimentação no Domicílio e Alimentação Fora do Domicílio. Como de praxe, usam-se informações dos preços ao consumidor levantadas pelo IBGE.

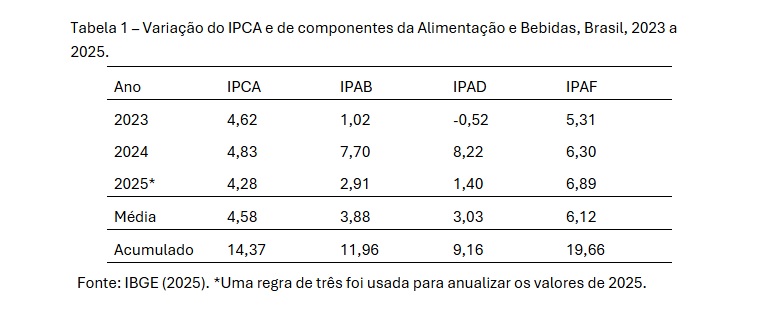

2 – Variação Recente dos Preços da Alimentação no Brasil

A meta estabelecida para a inflação brasileira foi de 3,25% ao ano, em 2023, aceitando-se uma variação entre 1,75% e 4,75%. Para 2024 e 2025, a meta foi fixada em 3,0%, podendo variar entre 1,5% e 4,5% (BACEN, 2025). Na Tabela 1 percebe-se que, em dois dos três anos, o IPCA, índice oficial de inflação no Brasil, esteve no limite previsto no Regime de Metas de Inflação. Mesmo em 2024, o descumprimento foi muito pequeno, de 0,33%. Para os brasileiros e brasileiras com mais de 50 anos, que conviveram, muitas vezes, com inflação anual de mais que 1.000%, pode parecer um exagero levar em conta uma diferença anual de menos de 0,5%.

Entre 2023 e 2025, a média anual, de 4,58%, e a variação acumulada, de 14,37%, do IPCA foram maiores que os respectivos valores do IPAB, 3,88% e 11,96%. São poucos anos para confirmar uma tendência, ou melhor uma reversão da tendência verificada entre 2007 e 2022. Nestes 16 anos, em apenas três, 2009, 2017 e 2021, o IPCA foi maior que o IPAB e no período todo, enquanto o IPCA acumulou um aumento de 147,60%, o IPAB cresceu 251,51%, ou seja, 70,40% a mais.

Em 2023, percebe-se que o IPAB, que representa pouco mais de 20% da estrutura de gastos do consumidor do IPCA, contribuiu fortemente para o controle da inflação ao consumidor. Seus dois componentes, contudo, tiveram comportamentos diferenciados. O IPAD, com peso em torno de 70% no IPAB, caiu 0,52%, um ajuste ao aumento dos preços internacionais de alimentos ocorrido durante os anos da Pandemia da Covid 19 e sua consequente transmissão para os preços internos. Em março de 2022, o Índice de Preços de Alimentos da FAO (Organização das Nações Unidas para Alimentação e Agricultura) havia atingido seu máximo valor histórico, desde 1961, iniciando uma trajetória de queda, que durou até o final de 2023 (FAO, 2025). Portanto, pode-se considerar a queda do IPAD, em 2023, como uma correção dos excessos ocorridos nos preços das comodities alimentares, durante a Covid 19.

Por sua vez, o IPAF registrou um valor relativamente alto, em 2023, também um ajuste, mas em direção contrária, ao ocorrido durante a pandemia da Covid 19. No período 2020-22, enquanto o IPAD crescia incríveis 44,79%, o IPAF aumentava 20,72%, pouco abaixo do IPCA, que registrou variação de 21,69%, nos três anos. Durante a Covid 19, houve queda de renda das pessoas e restrições sanitárias ao seu deslocamento, dificultando ajustes de preços nos bares, lanchonetes e restaurantes.

A Alimentação Fora do Domicílio continuou pressionando para cima a inflação ao consumidor, em 2024 e 2025. À tentativa dos empresários dos serviços alimentícios de recuperar o “tempo perdido” na pandemia da Covid 19, foi se juntando a diminuição da taxa de desocupação e o aumento da renda das famílias, com dupla pressão sobre os preços desses serviços. Aumentou a demanda por eles e cresceram seus custos de produção, em que há grande participação de itens como salários e aluguéis.

Em complementação, julga-se conveniente especificar um pouco mais o ocorrido com os componentes da Alimentação Fora do Domicílio, em 2025. Seu principal subitem, a Refeição, com peso de 63% no subgrupo, não subiu tanto nos 11 meses findos de 2025, atingindo o valor de 4,71%. Mas outros de seus subitens tiveram crescimento considerável, acima de 9%, como o lanche, o vinho, o sorvete e o cafezinho, neste caso, com preço subindo 16,69%, de janeiro a novembro de 2025.

O IPAD registrou um comportamento bem mais errático que o IPAF, de um pequeno valor negativo em 2023, passou para 8,22%, em 2024 e voltou à uma variação bem menor, de 1,40%, em 2025. Enquanto os preços internacionais reais de alimentos da FAO mostram-se estáveis em 2025, em 2024 eles haviam crescido 8,18%. Neste ano, houve uma grande desvalorização do Real frente ao Dólar, na casa dos 27%, o que acirrou a transmissão do aumento de preços internacionais para os nacionais. Como se sabe, em 2025, ao contrário, a moeda brasileira está se valorizando.

Isto é uma parte da história, mas deve-se procurar causas mais específicas para o índice de irritação dos consumidores nos supermercados ter se elevado tanto em 2024. De janeiro a agosto desse ano, o IPAD havia variado 3,23%, com uma projeção simples indicando que ele fecharia o ano em 4,84%. E, de fato, fechou em 8,22%, em parte devido à natureza sazonal da variação dos preços dos alimentos, que tendem a encarecer no final do ano. Mas, também, devido ao acontecido em algumas cadeias, que pressionaram muito o preço aos consumidores em 2024, com destaque as carnes bovinas e suínas.

O item Carnes, da Alimentação no Domicílio, registrou um aumento de 20,84%, em 2024. Na sua composição, predominam os cortes bovinos, com participação pouco acima de 87%. E aqui, deve-se registrar um movimento que, salvo melhor juízo, não tem outra explicação, que não a especulação de preço realizada por empresas do setor, provavelmente pelos grandes frigoríficos. O contrafilé, o principal corte bovino, entre janeiro e agosto de 2024, registrou uma queda de 4,13% em seu preço, valor que passou para 20,05% de aumento no ano todo, devido ao ocorrido entre setembro e dezembro. Em complementação, informe-se que, entre janeiro e novembro de 2025, o preço do contrafilé caiu 1,06%, confirmando o caráter extraordinário do aumento do final de 2024, que na verdade se estendeu até janeiro de 2025.

Os preços dos alimentos no domicílio tiveram um papel fundamental para não se cumprir a meta da inflação em 2024. Em uma conta simples, se o grupo Alimentação e Bebidas tivesse subido, neste ano, na média dos demais oito grupos do IPCA, este teria registrado um valor de 4,10%, tão somente, e não 4,83%, como de fato registrou. Mais especificamente, se não tivesse ocorrido um movimento especulativo com os preços da carne bovina nos quatro últimos meses de 2024, o Brasil estaria fechando 2025 com três anos seguidos de cumprimento da baixíssima meta de inflação estabelecida pelo Conselho Monetário Nacional.

3 – Alguns Desdobramentos

As decisões do COPOM são baseadas em sofisticados modelos econométricos e consideram variáveis as mais diversas possíveis, do nível de atividade econômica, do mercado cambial, do sistema financeiro, das tendências de preços etc. Sem querer desmerecer essa tecnicidade e amplitude analítica, será que não falta um pouco mais de sensibilidade e de consideração extra modelos aos diretores do Banco Central?

O Brasil nos últimos três anos deixou de cumprir em apenas um, por mero 0,33%, as metas da inflação. E isso poderia não ter acontecido se a carne bovina não disparasse de preços no final de 2024. Disso deriva outro questionamento, apenas a taxa de juros deve ser usada na tentativa de controle da inflação? Não seria mais procedente que, identificado um problema específico, o Banco Central orientasse intervenções públicas, também específicas, para enfrentar o problema?

Os três anos do Governo Lula, que vão se fechando, revelam que os preços dos alimentos, exclusivamente os comprados nos supermercados, ficaram relativamente mais baratos. Isto permite afirmar que houve exageros nas manifestações governamentais no início de 2025, que levaram às expectativas desfavoráveis e que estão se mostrando infundadas. Mas, talvez, fosse melhor questionar apenas a oportunidade da manifestação governamental. A suavização ocorrida entre 2023 e 2025 corrige muito pouco, sob o ponto de vista do consumidor, o passivo acumulado entre 2007 e 2022.

Permanece a contradição de um País que não tem, de maneira geral, problema de oferta agrícola e, portanto, aumenta continuamente sua participação nas exportações agrícolas mundiais e, ao memo tempo, não consegue tornar o alimento mais barato no mercado interno. Evidente que essa contradição só é procedente ao se considerar que, ao sucesso exportador do agronegócio, se julgue necessário e possível agregar preocupações com maior acesso da população brasileira à comida saudável.

Referências

BACEN – Banco Central do Brasil. Histórico: meta de inflação vs. inflação efetiva. Brasília: Banco Central, 2025. Disponível em https://www.bcb.gov.br/controleinflacao/ historicometas. Acesso em 11 de dezembro de 2025.

FAO. FAO Food Price Index. World Food Situation, 2025. Disponível em: https://www.fao.org/worldfoodsituation/foodpricesindex/en/. Acesso em: 12 de dez. 2025.

IBGE (Instituto Brasileiro de Geografia e Estatística). Índice de Preços ao Consumidor Amplo. Sistema IBGE de Recuperação Automática – SIDRA, 2025. Disponível em: https://sidra.ibge.gov.br/home/ipca/brasil.

Baixe aqui o estudo “A Fera Amansada – Inflação de Alimentos Sumindo?“