Por José Giacomo Baccarin e Gustavo Jun Yakushiji | 12/01/2026

Baixe aqui o estudo “Preço de Alimentos no Brasil no Triênio 2023-2025, Sob Controle e em Nível Elevado“

1 – Introdução

Parte-se do princípio de que os preços dos alimentos ao consumidor no Brasil, no século XXI, seguiram a tendência mundial de aumento real dos preços das commodities agrícolas (FAO, 2026). Esse crescimento foi marcado por oscilações, mas, em nenhum dos anos do presente século, foi observada uma volta ao patamar, historicamente baixo, de preços do final do século XX.

Há uma série de razões para tal encarecimento, entre elas uma positiva: o aumento expressivo de renda da população da Ásia, onde se concentram mais de 60% dos habitantes do planeta Terra, com renda média ainda pequena e, portanto, relativamente alto valor de elasticidade-renda da demanda por alimentos. Embora a disponibilidade per capita de alimentos no mundo continue crescendo no século XXI, isso não tem sido suficiente para evitar pressões altistas em seus preços.

Seria interessante que se conseguisse voltar a uma situação como a verificada nas últimas quatro décadas do século XX, de queda do preço real dos alimentos (FAO, 2026). Contudo, há um novo e expressivo desafio contemporâneo derivado do aquecimento global e de suas consequências negativas na produção agrícola. Isso torna mais difícil que se consiga recuperar uma trajetória de expansão da produção acima da expansão da demanda de alimentos no mundo, facilitando seu acesso e a diversificação e melhoria nutricional do consumo.

Nesse ambiente de aumento dos preços internacionais, o Brasil tem conseguido elevar sua participação nas exportações mundiais agrícolas, de 3,1%, em 2000, para 9,8%, em 2023 (FAO, 2025), o que indica que, no agregado, a produção tem superado a demanda nacional. Esta cresce em ritmo pequeno, em decorrência das baixas taxas de crescimento da população e da renda nacional, bem como do nível reduzido da elasticidade-renda da demanda por alimentos.

Contudo, até porque o vínculo com o mercado internacional cresceu, a tendência de aumento dos preços dos alimentos no mundo tem se transferido para o Brasil, fazendo com que, desde 2007, aqui ocorra inflação de alimentos. De 2007 a 2025, enquanto o IPCA (Índice de Preços ao Consumidor Amplo) aumentava 183,12%, o IPAB (Índice de Preços de Alimentação e Bebidas) crescia 293,71% (IBGE, 2026).

Está-se conceituando inflação de alimentos como um aumento maior de seu preço em relação ao do conjunto de bens e serviços adquiridos pelo consumidor. Tal fato tem uma implicação social negativa, pois os mais pobres gastam maior porcentagem de suas rendas na aquisição de uma cesta mais restrita de alimentos. Seu encarecimento pode resultar na diminuição da quantidade ou na piora da qualidade nutricional dos alimentos adquiridos.

A pressão vinda dos preços internacionais das commodities tende a afetar diretamente o preço dos alimentos no Brasil nas cadeias agroalimentares dos bens comercializáveis, com exportação ou importação expressiva em relação à produção nacional. Indiretamente, acaba por afetar o preço dos não comercializáveis. Essas cadeias disputam terra e decisões de gastos correntes e de investimento com as comercializáveis que, ao terem seus preços majorados, tendem a expandir sua produção em detrimento das não comercializáveis.

Também podem ser previstos efeitos pelo lado da demanda, como salientado por Maluf e Speranza (2013), com o encarecimento, por exemplo, do trigo (um produto com alta importação brasileira), afetando o preço do arroz ou da farinha de mandioca, outras fontes de carboidratos. Ou, em outro exemplo, nas proteínas animais, o aumento do preço das carnes (em que o Brasil registra alto nível de exportação) influenciando o preço do ovo de galinha no mercado nacional.

A participação do produto agrícola no custo do alimento é outra variável a ser considerada. Os alimentos consumidos in natura ou minimamente processados tendem a responder com mais intensidade ao aumento do preço agrícola, diferentemente dos alimentos com maior grau de processamento. Similarmente, os alimentos originados das compras no domicílio tendem a flutuar mais de acordo com os preços agrícolas do que os obtidos nas compras fora do domicílio, cujos custos de produção são muito afetados por preços urbanos, como aluguéis e salários.

Embora neste trabalho se dê especial atenção à relação entre preços internacionais de commodities ou dos mercados agrícolas e preços internos de alimentos ao consumidor, não se deve deixar de considerar outros fatores a pressionar o preço dos alimentos. Entre eles, a ação de outros integrantes das cadeias agroalimentares, como agroindústrias, empresas alimentícias e supermercados. Ademais, há questões particulares que afetam determinada cadeia, conjuntural ou permanentemente, promovendo movimentos de preços ao longo dos anos. Por fim, destaque-se que, em casos de produtos perecíveis e sem mercado internacional importante, tende a ocorrer uma variação sazonal de preços entre os meses de safra e entressafra de determinado ano.

O objetivo do texto é analisar o ocorrido com os preços ao consumidor de alimentos no Brasil no triênio 2023-25, em confronto com o acontecido em todo o século XXI. Os três anos considerados coincidem com o terceiro mandato do presidente Lula e são posteriores ao período da pandemia da Covid-19 (2020-22). Especificamente, propõe-se analisar a variação do preço dos alimentos:

a) em relação aos demais grupos de gastos dos consumidores e da inflação ao consumidor;

b) dos subgrupos e de itens e subitens que compõem a alimentação;

c) de agrupamentos de alimentos de acordo com seu nível de transformação industrial.

O texto está organizado em outras três seções. A seguinte traz informações sobre a origem e o tratamento dos dados usados. A terceira é de resultados, com a interpretação do ocorrido em 2023-25 em uma perspectiva histórica, de 2000-25. A quarta seção apresenta algumas considerações finais.

2 – Metodologia

Usam-se as informações, de 2000 a 2025, dos preços dos alimentos ao consumidor do IPCA, conforme levantamentos realizados pelo Instituto Brasileiro de Geografia e Estatística (IBGE, 2026). Na sistemática adotada, os produtos de consumo são classificados em quatro níveis. O mais geral é composto por nove grupos, entre eles o de Alimentação e Bebidas, do qual deriva o IPAB. Este é dividido em dois subgrupos: Alimentação no Domicílio (IPAD) e Alimentação Fora do Domicílio (IPAF). O IPAD é composto, atualmente, por 16 itens e 159 subitens, enquanto o IPAF não possui itens e é integrado por nove subitens.

É importante informar que o cálculo da inflação é feito por meio de médias ponderadas pela participação percentual de cada um dos componentes nos gastos do consumidor, conforme levantamento das edições da Pesquisa de Orçamento Familiar, também realizada pelo IBGE. No início de 2020, quando passou a ser usada a POF 2017/18, o grupo Alimentação e Bebidas tinha peso de 19,35%, o subgrupo Alimentação no Domicílio, 13,48%, e o subgrupo Alimentação Fora do Domicílio, 5,87% no IPCA. Em dezembro de 2025, esses valores, respectivamente, foram de 21,43%, 15,36% e 6,08%, indicando o encarecimento relativo da alimentação no Brasil (IBGE, 2026).

Além da análise dos componentes do próprio IPCA, são feitas análises complementares, no caso da Alimentação no Domicílio, por meio da reclassificação de seus subitens de acordo com a extensão e o propósito do processamento dos alimentos, conforme o Guia Alimentar para a População Brasileira (Brasil, 2014) e Monteiro et al. (2018). Nesse caso, os alimentos são distribuídos em cinco agrupamentos: G1 – in natura; G2 – minimamente processados; G3 – ingredientes culinários processados; G4 – alimentos processados; e G5 – alimentos ultraprocessados.

Duas variáveis são priorizadas na análise: a variação de preços e a contribuição de cada integrante do IPCA para a inflação, de acordo com sua participação na estrutura de gasto do consumidor. Para isso, adotou-se a simplificação de considerar as participações calculadas a partir da Pesquisa de Orçamentos Familiares (POF) 2017-18 (IBGE, 2020). Esta POF, como já informado, vem servindo de base do IPCA desde 2020. Entre 2007 e 2011, utilizava-se a POF 2002-03 e, de 2012 a 2019, a POF 2008-09.

Além dos indicadores de preços ao consumidor do IBGE, utilizam-se dados de preços internacionais dos alimentos da FAO (Organização das Nações Unidas para Alimentação e Agricultura), que correspondem a informações do comércio atacadista (FAO, 2026). Também se faz uso de dados de taxa de câmbio do IPEA (Instituto de Pesquisa Econômica Aplicada), considerando-se a paridade real/dólar em operações de compra e no final do período (IPEA, 2026).

3 – Resultados

Como se verá a seguir, será considerado o período de 2007 a 2025 como o de manifestação da inflação de alimentos no Brasil. Contudo, entende-se que a ocorrência da pandemia da Covid-19 trouxe variações excepcionais nos preços das commodities agrícolas. Assim, tomam-se os anos de 2020 a 2022 como um subperíodo de acirramento da inflação de alimentos, comparativamente aos subperíodos 2007-2019 e 2023-2025.

3.1 Mercado Internacional e Preços de Alimentos no Brasil

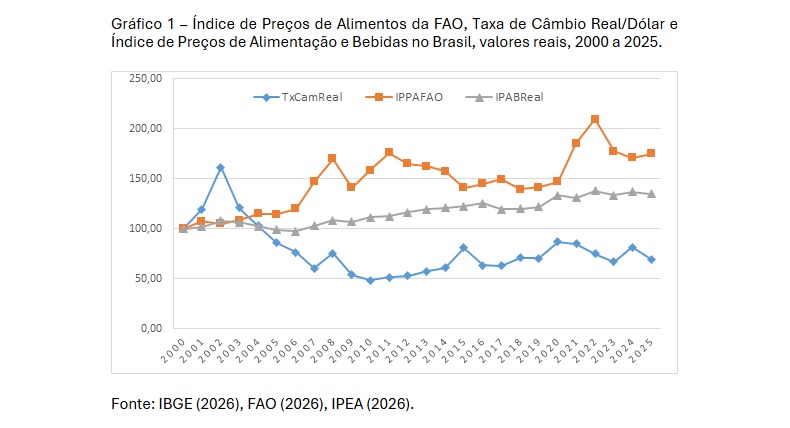

Alterando uma trajetória verificada entre 1960 e 2000, no século XXI tem-se observado crescimento dos preços reais dos alimentos no mundo, medido por meio do IPAFAO – Índice de Preços de Alimentos da FAO, conforme aponta o Gráfico 1. De 2000 a 2025, a elevação foi de 74,9%, estabelecendo-se uma nova tendência, embora com flutuações importantes em períodos menores de tempo. Houve, em um momento inicial, até 2007, aumento de preços superior a 50%. De 2007 a 2019, os preços tenderam a permanecer no mesmo patamar, com expressivos picos em 2008 e 2011. A pandemia da Covid-19 resultou em forte, e relativamente curta, elevação de preços, com o IPAFAO ultrapassando o valor de duas centenas no primeiro semestre de 2022. Este valor, o maior já registrado desde o início do IPAFAO, em 1961, vem caindo, embora ainda seja cedo para afirmar que o patamar entre 2007 e 2019 esteja sendo retomado.

Por sua vez, a Taxa de Câmbio Real/Dólar corrigida pelo IPCA (TxCamReal), com exceção dos primeiros anos do século XXI, apresentou, de maneira geral, variação inversa – não necessariamente com a mesma intensidade – à do IPAFAO. Quanto este cresceu (diminuiu), a TxCamReal diminuiu (cresceu), ou seja, a moeda nacional valorizou-se (desvalorizou-se). Muito provavelmente, isto não seja mera coincidência, dada a importância que as exportações de origem agrícola assumiram nas exportações brasileiras totais no século XXI (Brasil, 2026).

A grande valorização do Real entre 2002 e 2007 parece ter servido como freio momentâneo para que o aumento dos preços internacionais não fosse transmitido integralmente ao mercado nacional. Mas, a partir de 2007, o IPABReal (calculado descontando-se a variação do IPAB pela variação do IPCA) apresenta nítida tendência de crescimento, com o valor de 2025 mostrando-se 38,99% maior do que o de 2006.

Daqui por diante, as análises serão feitas para o período de 2007 a 2025, em que se considera plenamente caracterizada a inflação de alimentos no Brasil. Esses 19 anos serão divididos em três subperíodos: 2007 a 2019, 2020 a 2022 e 2023 a 2025. A excepcionalidade do período 2020 a 2022, sob os efeitos econômicos da Covid-19, é quase consensual entre analistas e fica evidente no Gráfico 1. Nos anos mais recentes, de 2023 a 2025, parece estar havendo retomada das condições anteriores à Covid-19, mas ainda é cedo para afirmações mais taxativas.

3.2 – Alimentação e Bebidas e o IPCA

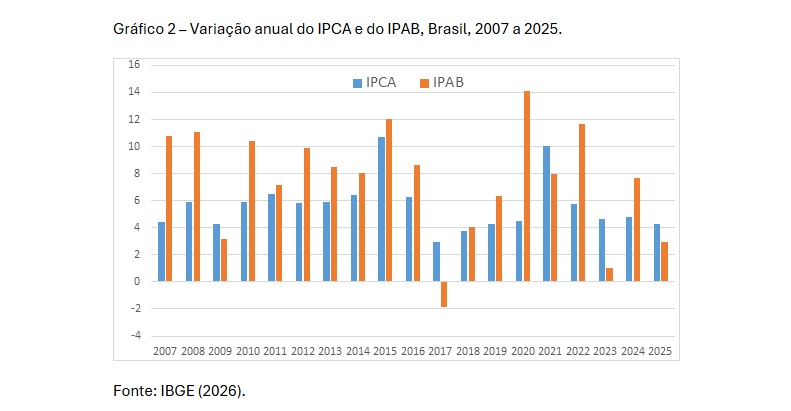

Observa-se no Gráfico 2 que, nos 19 anos de 2007 a 2025, apenas em cinco anos o IPAB foi menor que o IPCA. No subperíodo de 2007 a 2019, isso ocorreu em 2009 e 2017. Entre 2020 e 2022, em 2021 o IPAB foi menor, mas devido a um aumento considerável nos preços dos combustíveis, influenciando o grupo Transportes. Nos últimos três anos, de 2023 a 2025, o IPAB foi menor que o IPCA, com exceção de 2024.

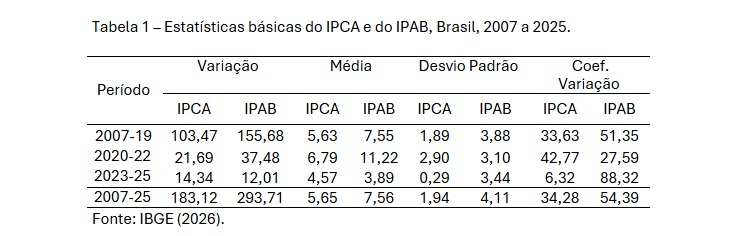

Na Tabela 1, apresentam-se algumas estatísticas básicas do IPCA e do IPAB de 2007 a 2025. As medidas de dispersão mostram que o IPAB tende a apresentar flutuações mais consideráveis que o IPCA. Tal fato está relacionado às variações de preços observadas nos mercados agrícolas, com produtos perecíveis e um número considerável de agricultores. Houve uma exceção entre 2020 e 2022, período curto em que o IPCA apresentou flutuações maiores do que seu padrão em períodos mais longos.

Entre 2007 e 2019, o IPAB apresentou crescimento 50,46% maior que o IPCA. Durante a pandemia da Covid-19, essa diferença se acentuou, atingindo 72,80%. Por outro lado, entre 2023 e 2025, o crescimento maior foi do IPCA, 19,40% acima do IPAB. Essa amenização recente não impediu que, no período total de 2007 a 2025, o IPAB crescesse 110,36 pontos percentuais, ou 60,25% acima do IPCA. Em termos médios, a variação anual do IPCA foi de 5,65%, contra 7,56% do IPAB.

Este é um fato preocupante, que revela que a trajetória de elevação da participação do Brasil nas exportações agrícolas mundiais, em período de alta nas cotações internacionais das commodities agrícolas, veio acompanhada de encarecimento da alimentação ao consumidor brasileiro. O agravante é que a ação pública para enfrentamento do problema, na maioria das vezes, foi reduzida, ao menos de forma direta. Indiretamente, as políticas sociais atuaram no sentido de compensar a elevação dos preços dos alimentos. Por exemplo, entre 2007 e 2025, o salário mínimo cresceu 299,47%, um pouco acima do aumento do IPAB (Contábeis, 2025).

3.3 – Alimentação no Domicílio e Fora do Domicílio

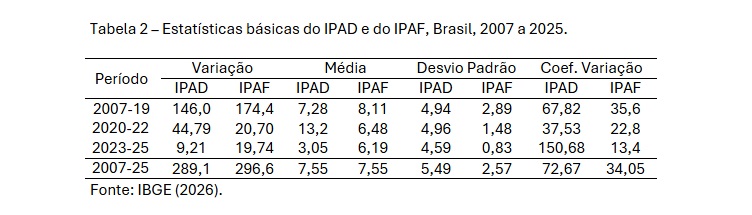

Conforme a Tabela 2, percebe-se que o IPAF teve uma elevação levemente superior (2,54%) ao IPAD no período 2007-2025, com a média dos dois indicadores registrando praticamente o mesmo valor. Contudo, ao se desconsiderar o subperíodo da Covid-19, o IPAF cresceu 19,39% a mais que o IPAD entre 2007-2019 e 114,33% a mais de 2023 a 2025, não desprezando a curta duração deste último subperíodo.

É provável que, além do encarecimento dos produtos agrícolas, venha se verificando uma pressão adicional sobre os preços da alimentação fora do domicílio, ligada à demanda por alimentos. Vaz e Hoffmann (2020), com base nas POF 2002/03, 2008/09 e 2017/18, informam que a alimentação fora do domicílio é mais sensível à variação de renda no Brasil, registrando valores mais altos da elasticidade-renda da demanda (ER). Em 2008/09, a ER com gastos totais com alimentação no Brasil foi de 0,538, enquanto a ER da alimentação no domicílio alcançou 0,407 e a ER da alimentação fora do domicílio, 0,828 – mais do que o dobro, portanto.

Acrescente-se que, nos períodos de demanda aquecida, como os de 2007-2014 e 2023-2025, os custos com aluguéis e salários tendem a aumentar, com prováveis maiores impactos nos bares, lanchonetes e restaurantes do que nos supermercados, onde ocorrem os maiores gastos com a alimentação no domicílio. Tal consideração precisa de maior confirmação empírica, contudo.

O fato de o IPAD ser bem maior que o IPAF entre 2020-2022 deve-se ao comportamento dos dois subgrupos. Do lado do IPAD, sua alta na Covid-19 foi bem maior do que nos outros dois subperíodos, em linha com o ocorrido com os preços internacionais dos alimentos, que, então, se elevaram vigorosamente (FAO, 2026). Ademais, houve diminuição nos gastos dos consumidores com viagens, vestuário e alimentação fora do domicílio, entre outros, com parte deles sendo canalizada para a alimentação no domicílio.

Do lado do IPAF, as pressões de demanda caíram durante a Covid-19. Houve queda de renda da população e restrição ao deslocamento, diminuindo a demanda por bens e serviços da Alimentação Fora do Domicílio. Com isso, bares, restaurantes e lanchonetes não conseguiram repassar parte do aumento de seus custos, derivado da elevação dos preços das matérias-primas agrícolas, aos consumidores.

Outra diferença expressiva entre os dois subgrupos diz respeito às flutuações de seus níveis. Como a Tabela 2 mostra, os valores do desvio padrão e do coeficiente de variação do IPAD são bem maiores que os do IPAF.

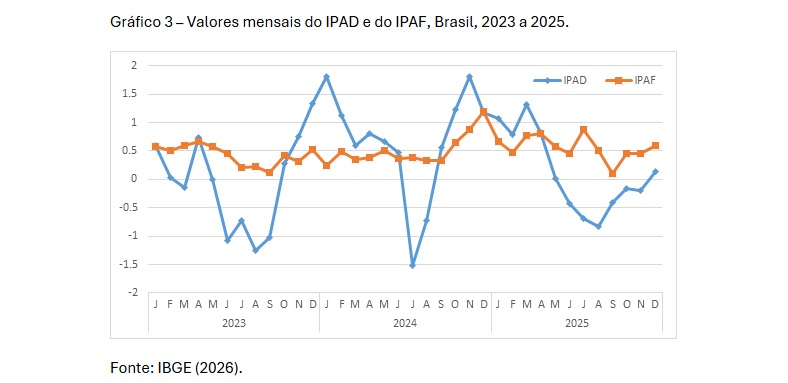

Isso se verifica também entre os meses de um mesmo ano, conforme registra o Gráfico 3. Percebe-se que ocorrem muito mais variações no IPAD, aparentemente com um certo padrão ao longo dos anos. Sua variação mensal tende a ser menor nos meses de inverno do que no verão, quando a produção de olerícolas (frutas, verduras e legumes) diminui. As flutuações bem menores no IPAF provavelmente estão associadas à participação em seus custos de fatores de produção com preços menos instáveis ao longo dos meses, como salários e aluguéis.

3.4 – Participação de Itens e Subitens no Encarecimento da Alimentação no Domicílio

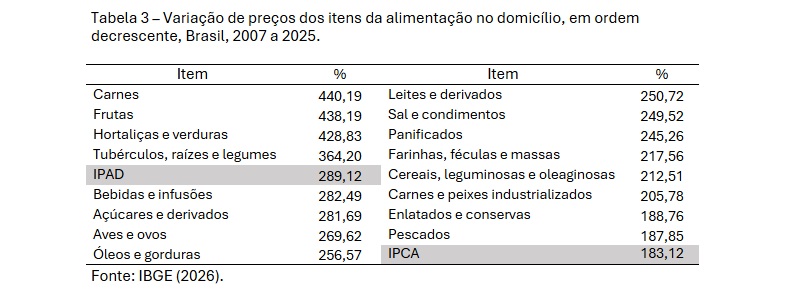

Todos os 16 itens da alimentação no domicílio registraram aumento de preços acima do IPCA entre 2007 e 2025, conforme pode ser visto na Tabela 3. Ao mesmo tempo, houve grande dispersão na variação entre eles. Quatro apresentaram aumentos acima do IPAD, constituídos por subitens in natura ou minimamente processados.

Em Carnes, há amplo predomínio, próximo a 90%, dos subitens (cortes) de carne bovina. Deve-se destacar que a participação desse item na alimentação no domicílio é a maior entre os 16 itens considerados, alcançando quase 20% (19,77%). Os outros três itens têm participação menor: 6,29% nas Frutas, 3,92% em Tubérculos, Raízes e Legumes e 1,34% nas Hortaliças e Verduras. Ou seja, o impacto do aumento de preços nos gastos do consumidor foi bem mais considerável na aquisição de carne do que nas olerícolas.

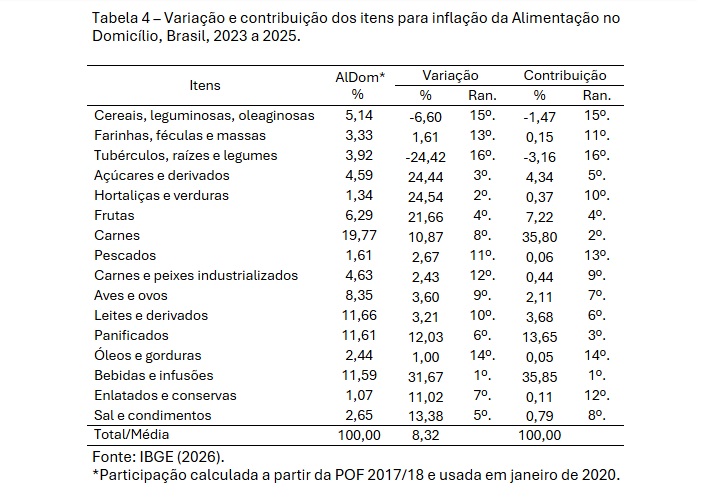

Para os últimos três anos, calculou-se a importância dos itens na variação de preços da Alimentação no Domicílio, conforme a Tabela 4. Considerou-se que a participação dos diversos itens na Alimentação no Domicílio se manteve constante e igual ao valor de janeiro de 2020, primeiro momento em que o IPCA se baseou na POF 2017/18. Tal procedimento difere do IBGE, que recalcula mensalmente essa participação.

Observa-se que o item Bebidas e Infusões registrou, entre 2023-2025, a maior variação de preços e contribuição para o aumento do IPAD, ambas acima de 30%. A principal causa foi o crescimento do preço do subitem café moído, de 99,48%, entre janeiro de 2024 e junho de 2025 (IBGE, 2026), com alguma defasagem, em linha com os preços internacionais, que iniciaram “…um ciclo de predominante aumento dos preços do café entre o último trimestre de 2023 e fevereiro de 2025, quando houve o pico de alta das cotações” (CONAB, 2025, p. 58).

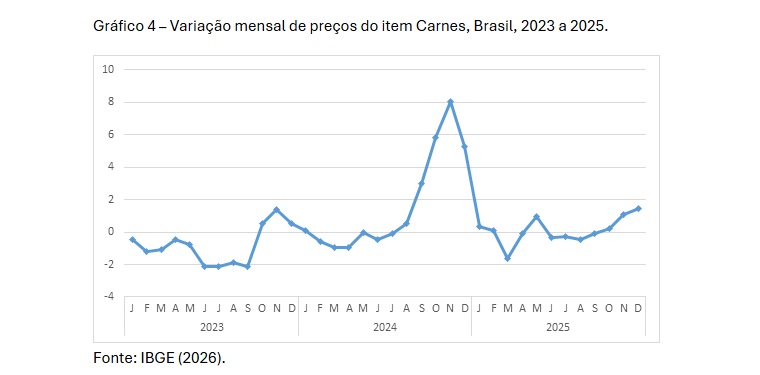

Carnes registrou apenas o oitavo aumento de preços dos 16 itens, mas teve a segunda maior contribuição para o IPAD, devido à sua participação de quase 20% na alimentação no domicílio. Vale registrar um fato que, estatisticamente, poderia ser considerado uma exceção, mas ganhou profunda repercussão política na virada de 2024 e 2025. O Gráfico 4 revela que as variações mensais do preço do item Carnes, costumeiramente, foram baixas, com média de 0,31% entre janeiro de 2023 e dezembro de 2025. Contudo, houve um pico entre setembro e dezembro de 2024, com variação acumulada de 23,88%, talvez um movimento especulativo na esteira da grande desvalorização do Real em 2024. Tanto no final de 2023 quanto no final de 2025, observou-se aumento maior nos preços das Carnes nos últimos meses do ano, mas nada parecido com o ocorrido em 2024.

Carnes, especialmente a bovina, em disparada, junto com o preço aquecido do café, formaram uma dupla explosiva no sentimento popular e na reação política do Governo Federal. Foram anunciadas várias medidas públicas, e a inflação de alimentos frequentou, com muita assiduidade, o noticiário brasileiro no início de 2025, para depois ir perdendo destaque. Disso deriva a necessidade analítica de tentar separar movimentos com prazos e origens diferenciados, inclusive para que as medidas governamentais ganhem maior consistência e efetividade.

Hortaliças e Verduras e Frutas continuaram se destacando entre os itens com maiores elevações de preços de 2023-2025, dando sequência ao que se verificava de 2007 a 2022. Por seu lado, Tubérculos, Raízes e Legumes foi o item que registrou a maior queda de preços nos últimos três anos, de 24,42%, não suficiente para retirá-lo da lista dos quatro maiores aumentos de 2007 a 2025. Os três principais subitens de Tubérculos, Raízes e Legumes – tomate, batata inglesa e cebola – ficaram mais baratos nos últimos três anos, sem que se possa afirmar a formação de uma nova tendência.

Os três outros itens com participação grande nos gastos do consumidor – Leite e Derivados, Panificados e Aves e Ovos – assim como entre 2007 e 2022, apresentaram aumentos relativamente moderados de 2023 a 2025, com exceção dos Panificados, nos três anos mais recentes.

Por sua vez, o item Cereais, Leguminosas e Oleaginosas apresentou a segunda maior queda de preços de 2023 a 2025, de 10,91%, influenciado pela queda do preço do arroz (2,27%) e, especialmente, do feijão (23,86%). No período 2007 a 2019, contudo, observou-se aumento de 190,07% no preço do arroz e de 321,97% no do feijão. Entre os dois, portanto, o abastecimento interno do feijão tem se mostrado mais deficiente, pelo menos em um período de maior duração.

3.5 – Influência do Processamento nos Preços dos Alimentos

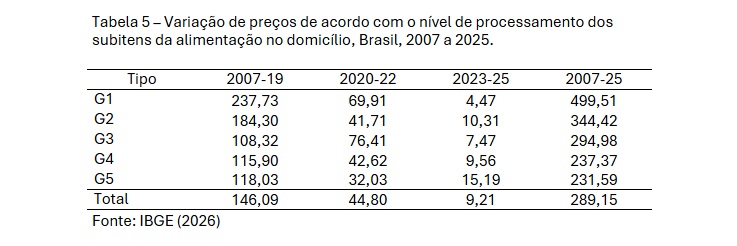

Na Tabela 5, fica evidenciado que o Grupo 1, de produtos in natura, vem tendo seus preços majorados bem acima dos demais grupos, com maior nível de processamento. Entre 2007 e 2025, o G1 aumentou 172,78% acima do IPCA, enquanto o G2 aumentava 88,08% a mais, o G3, 61,09% a mais, o G4, 29,62% a mais, e o G5 elevava-se 26,47% em relação ao IPCA. Em apenas dois momentos o G1 não registrou o maior aumento: entre 2020-2022, quando o G2 foi muito influenciado pelo aumento do preço da soja e de seu óleo; e entre 2023-2025, período em que se verificaram aumentos pouco expressivos no G1.

Disso pode-se inferir que são as variações nos preços das matérias-primas agrícolas (segmento agrícola) que, no mais das vezes, têm implicado o encarecimento dos preços dos alimentos no Brasil. E, por terem estrutura de custos com menor participação das matérias-primas agrícolas, os produtos mais processados podem absorver mais facilmente a elevação de preços originada da agricultura.

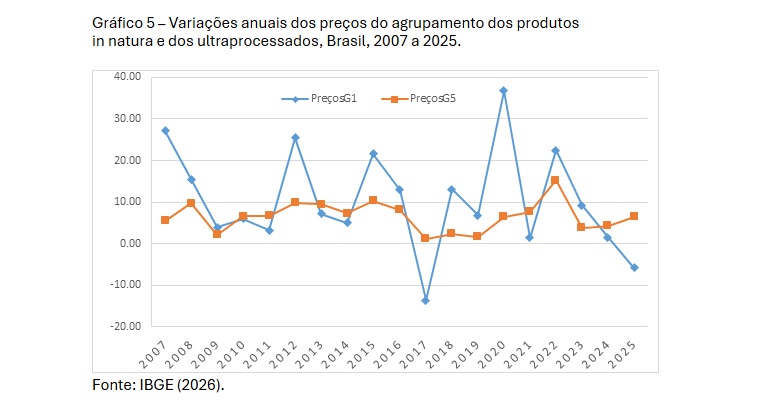

Outra questão diz respeito às flutuações de preços entre os anos. O Gráfico 5 evidencia que os produtos in natura apresentaram flutuações muito mais intensas em seus preços, registrando, de 2007 a 2025, uma média de 10,52%, um desvio padrão de 12,20% e um coeficiente de variação de 115,99%. Para o G5, esses valores foram menores, respectivamente, 6,57%, 3,55% e 54,03%. Além do menor peso dos produtos agrícolas nos custos de produção dos ultraprocessados, deve-se considerar que há forte concentração entre suas empresas, o que resulta em maior capacidade de manter os preços em períodos de queda do preço da matéria-prima agrícola.

3.6 – Alimentos e Meta de Inflação

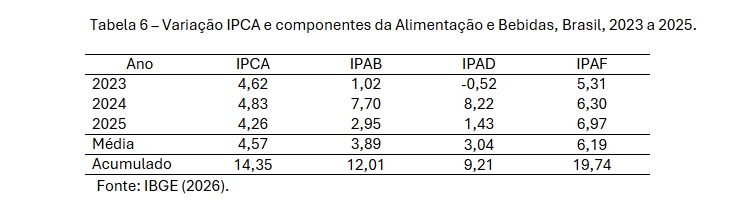

A meta anual estabelecida pelo Comitê de Política Monetária para a inflação brasileira foi de 3,25% em 2023, aceitando-se uma variação entre 1,75% e 4,75%. Para 2024 e 2025, a meta foi fixada em 3,0%, podendo variar entre 1,5% e 4,5% (BACEN, 2026). Na Tabela 6, percebe-se que, em dois dos três anos, o IPCA esteve dentro do limite da meta de inflação. Mesmo em 2024, o descumprimento foi muito pequeno, de 0,33%.

No período como um todo, e em dois anos, 2023 e 2025, o IPAB teve variação favorável ao controle inflacionário, ao contrário do ocorrido em 2024. Nesse ano, mais especificamente em sua terça parte final, o IPAD registrou variação bem maior do que nos outros dois anos, pressionando para cima o IPAB.

De janeiro a agosto de 2024, o IPAD havia variado 3,23%, com uma projeção simples indicando que ele fecharia o ano em 4,84%. De fato, fechou em 8,22%, em parte devido à natureza sazonal da variação dos preços dos alimentos, que tendem a se elevar no final do ano. Contudo, o principal motivo desse aumento concentrado em quatro meses foi o já comentado crescimento do preço da carne bovina. Não havendo essa excepcionalidade, o IPCA teria fechado o ano de 2024 em torno de 4,2%, também cumprindo a meta de inflação.

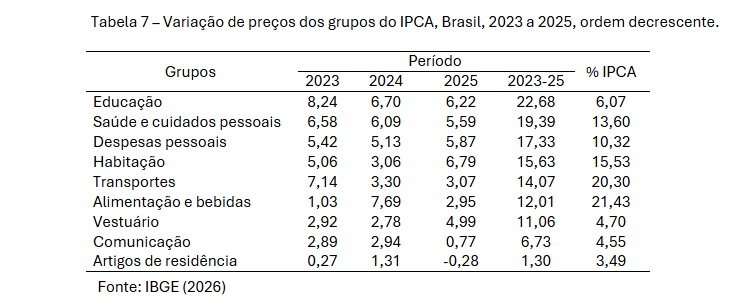

Nos últimos três anos, com aumento da taxa de ocupação e da renda das famílias, a elevação de preços do grupo Alimentação e Bebidas foi apenas a sexta entre os nove grupos pesquisados pelo IBGE, conforme a Tabela 7. Subiram mais os grupos Educação, Saúde e Cuidados Pessoais e Despesas Pessoais, com participação expressiva de atividades típicas do setor de Serviços. Foi decisivo o efeito da Alimentação e Bebidas no controle da inflação, não apenas porque a variação de seus preços foi baixa, mas também por esse grupo ser o que mais compromete os gastos da população, pouco acima do grupo Transportes.

Aparentemente, os preços da Alimentação no Domicílio são menos influenciados por variações na demanda do que pelas condições de oferta, com seus fortes vínculos internacionais. Disso deriva que o gerenciamento da taxa básica de juros pelo Banco Central tem pouco efeito sobre os preços dos alimentos, pelo menos daquela parcela adquirida em supermercados e outros equipamentos de varejo.

Contudo, não se pode dizer o mesmo da Alimentação Fora do Domicílio. Sua variação de preços, de quase 20% entre 2023-2025, foi bem maior que a do IPCA, aproximando-se da do grupo Educação. À tentativa dos empresários dos serviços alimentícios em bares, restaurantes e lanchonetes de recuperar o “tempo perdido” na pandemia da Covid-19 somaram-se a diminuição da taxa de desocupação e o aumento da renda das famílias, gerando dupla pressão sobre os preços desses serviços. Aumentou a demanda por eles e cresceram seus custos de produção, nos quais há grande participação de itens como salários e aluguéis.

4 – Considerações Finais

Nos últimos três anos, de 2023 a 2025, o grupo Alimentação e Bebidas não pressionou a inflação de consumo no Brasil; ao contrário, contribuiu para seu controle. Todavia, deve-se considerar que os preços dos alimentos no Brasil, ao final de 2025, ainda registravam patamar mais elevado do que no final de 2019, período anterior à pandemia da Covid-19, na qual os preços das commodities agrícolas dispararam. Nesse sentido, a inflação de alimentos deveria continuar sendo uma preocupação e um motivo de ação para os governantes, não apenas em momentos mais acirrados de aumento de preços, como no final de 2024.

Entre os dois subgrupos da Alimentação e Bebidas, as condições de oferta e o fato de o Brasil ser um dos maiores exportadores agrícolas mundiais constituíram-se na principal, embora não exclusiva, causa do aumento dos preços da Alimentação no Domicílio. Na Alimentação Fora do Domicílio, adicionalmente, há impactos também de preços urbanos, como salários e aluguéis, bem como aqueles decorrentes do aumento da demanda, em momentos de crescimento da ocupação e da renda.

A manutenção da taxa de juros em patamar relativamente alto nos últimos anos não impediu que a Alimentação Fora do Domicílio apresentasse variação de preços bem acima do IPCA. Dessa forma, seria interessante que se pensasse em outros mecanismos de controle de preços para os componentes do IPCA caracterizados pela prestação de serviços. Nesse caso, além da Alimentação Fora do Domicílio, podem ser citados os grupos Educação, Saúde e Cuidados Pessoais e Despesas Pessoais.

A taxa de câmbio, no mais das vezes, tem servido como um compensador da transmissão dos preços internacionais dos alimentos para o mercado nacional. Mais especificamente, quando os preços internacionais das commodities agrícolas aumentam (caem), a moeda nacional tende a se valorizar (desvalorizar). Em particular, em 2024, uma intervenção do Banco Central no mercado cambial, no sentido de impedir a forte desvalorização da moeda nacional, muito provavelmente teria diminuído a pressão de preços de subitens como o café moído e, em especial, a carne bovina, fazendo com que a inflação do ano ficasse dentro da meta então estabelecida.

O item Carnes, classificado como minimamente processado e com participação de quase 90% da carne bovina, foi o que apresentou o maior aumento de preços e a maior contribuição relativa para a inflação dos alimentos em todo o período estudado. Em seguida, apenas no que se refere ao aumento de preços, vieram os itens compostos por produtos in natura: Frutas; Hortaliças e Verduras; e Tubérculos, Raízes e Legumes. Generalizando, os subitens in natura apresentaram aumento de preços mais que duas vezes superior ao dos produtos ultraprocessados, servindo como motivação adicional para conter o consumo das chamadas olerícolas.

O sucesso exportador da agricultura brasileira, sob o ponto de vista do interesse da grande maioria da população brasileira, veio acompanhado pelo encarecimento relativo dos preços dos alimentos. Seria interessante que houvesse mecanismos públicos de intervenção quando os preços de determinadas commodities se elevassem de forma muito acima do padrão histórico, como verificado com a soja nos anos da pandemia da Covid-19 e com a carne bovina nos quatro meses finais de 2024.

Ademais, seria desejável que houvesse maior capacidade pública de proporcionar estímulos localizados por meio de políticas agrícolas, em especial para aquelas atividades em que a competitividade brasileira não tem se mostrado tão elevada. Citem-se, nesse caso, arroz, feijão, leite e as olerícolas.

José Giacomo Baccarin é Professor Economia Rural e Política Agrícola UNESP, campus Jaboticabal (SP). Credenciado Pós-Graduação Geografia UNESP, campus Rio Claro (SP). Diretor Instituto Fome Zero. E-mail: [email protected]

Gustavo Jun Yakushiji é Engenheiro Agrônomo e Mestrando em Estatística e Experimentação Agronômica pela ESALQ/USP.

Referências

BACEN (Banco Central). Histórico: meta de inflação vs. inflação efetiva. Disponível em: https://www.bcb.gov.br/controleinflacao/historicometas. Acesso em 10 de janeiro de 2026.

BRASIL. Ministério da Saúde. Secretaria de Atenção à Saúde. Guia alimentar para a população brasileira. 2. ed., 1. reimpressão. Brasília, DF, 2014. 156 p. Disponível em https://ifz.org.br/revolucionario-guia-alimentar-chega-aos-dez-anos-como-exemplo-para-o-mundo-e-apontando-contradicoes/

BRASIL. Ministério da Agricultura, Pecuária e Abastecimento. AGROSTAT – Estatística do comércio exterior do agronegócio brasileiro. Disponível em: https://sistemasweb.agricultura.gov.br/pages/AGROSTAT.html. Acesso em 10 de janeiro de 2026.

CONAB (Companhia Nacional de Abastecimento). Acompanhamento da safra brasileira – Café, Safra 2025, 3º levantamento. Brasília: CONAB, 2025.

CONTÁBEIS. Tabelas salário mínimo de 1994 a 2025. Disponível em: https://www.contabeis.com.br/tabelas/salario-minimo/. Acesso em 24 dez. 2025.

FAO (Organização das Nações Unidas para Alimentação e Agricultura). FAOSTAT. Índices comerciais. Disponível em: https://www.fao.org/faostat/es/#data/TI. Acesso em 9 de janeiro de 2026.

FAO (Organização das Nações Unidas para Alimentação e Agricultura). FAO Food Price Index. Disponível em: https://www.fao.org/worldfoodsituation/foodpricesindex/en/. Acesso em 10 de janeiro de 2026.

IBGE (Instituto Brasileiro de Geografia e Estatística). Pesquisa de Orçamentos Familiares 2017-2018: análise do consumo alimentar pessoal no Brasil. Rio de Janeiro: IBGE, 2020. 125 p.

IBGE (Instituto Brasileiro de Geografia e Estatística). IPCA – Índice Nacional de Preços ao Consumidor Amplo. IBGE, 2026.

IPEA (Instituto de Pesquisa Econômica Aplicada). Taxa de câmbio – R$/US$ – comercial – compra – fim de período. Disponível em: https://ipeadata.gov.br. Acesso em 10 de janeiro de 2026.

MALUF, R.; SPERANZA, J. Volatilidade dos preços internacionais e inflação de alimentos no Brasil: fatores determinantes e repercussões na segurança alimentar e nutricional. Brasília: MDS, Secretaria de Segurança Alimentar e Nutricional, 2013.

MONTEIRO, C. A. et al. The UN Decade of Nutrition, the NOVA food classification and the trouble with ultra-processing. Public Health Nutrition, v. 21, n. 1, p. 5–17, 2018.

VAZ, D. V.; HOFFMANN, R. Elasticidade-renda e concentração das despesas com alimentos no Brasil: uma análise dos dados das POF de 2002-2003, 2008-2009 e 2017-2018. Revista de Economia, v. 41, n. 75, p. 282–310, 2020.

Baixe aqui o estudo “Preço de Alimentos no Brasil no Triênio 2023-2025, Sob Controle e em Nível Elevado“